Lãi suất thực và lãi suất danh nghĩa là 2 khái niệm đang thu hút sự quan tâm của rất nhiều người. Để hiểu rõ hơn 2 loại lãi suất này, các bạn hãy theo dõi bài viết dưới đây nhé!

Trong những giao dịch tín dụng có liên quan đến việc tính lãi suất như vay vốn, gửi tiền tiết kiệm…khách hàng sẽ thường được nghe đến lãi suất thực và lãi suất danh nghĩa. Cũng bởi, 2 dạng lãi suất này có mối quan hệ vừa tương đồng, vừa tương phản ảnh hưởng không nhỏ tới quyền lợi của người tiêu dùng. Tuy nhiên, lãi suất thực và lãi suất danh nghĩa là gì? Nó khác nhau như thế nào? Cách tính ra sao thì không phải ai cũng biết.

Vì thế, trong bài viết này nganhangviet.org sẽ cung cấp những thông tin liên quan đến lãi suất thực và lãi suất danh nghĩa để các bạn nắm rõ.

Nội dung chính

Khái niệm lãi suất thực và lãi suất danh nghĩa

Trước hết, chúng ta cần tìm hiểu về khái niệm của lãi suất danh nghĩa và lãi suất thực.

Lãi suất danh nghĩa là gì?

Lãi suất danh nghĩa là tỷ lệ biểu thị sự gia tăng của tiền sau một thời gian nhất định (thường là 1 năm) nhưng chưa tính tới sự thay đổi sức mua của loại tiền đó. Và đây cũng là mức lãi suất mà bạn kiếm được từ tiền của mình nếu có tài khoản tiết kiệm hoặc là mức lãi suất bạn phải khi vay tiền.

Ví dụ: Bạn vay tiền trả góp tại ngân hàng, mức lãi suất áp dụng cho khoản vay là 10%/năm, điều này có nghĩa là lãi suất danh nghĩa của bạn là 10%.

Lãi suất thực là gì?

Lãi suất thực tế (lãi suất hiệu quả) là lãi suất mà bạn thực sự thu được từ khoản đầu tư hay phải trả cho một khoản vay khi tính đến tác động của lãi suất ghép. Bởi có một thực tế luôn xảy ra với nền kinh tế là lạm phát, điều này ảnh hưởng trực tiếp đến lãi suất. Và lãi suất sau cùng sau khi dùng lãi suất danh nghĩa trừ đi tỉ lệ lạm phát thì chính là lãi suất thực tế.

Lãi suất thực và lãi suất danh nghĩa khác nhau như thế nào?

Về bản chất:

- Lãi suất thực tế là lãi suất được tính sau khi trừ đi tỉ lệ lạm phát.

- Lãi suất danh nghĩa sẽ không đề cập đến các yếu tố lạm phát.

Về đặc điểm:

- So với lãi suất thực tế, lãi suất danh nghĩa mang tính chất tham khảo nhiều hơn.

- Lãi suất thực tế được áp dụng để đo lường sức mua của biên lai tiền lãi.

Về cách tính:

- Ví dụ, bạn vay tín chấp với mức lãi suất 15% / năm thì lãi suất danh nghĩa là mức 15% này.

- Ngược lại, lãi suất thực tế còn lại sau khi dùng lãi suất danh nghĩa trừ đi tỉ lệ lạm phát.

Cách tính lãi suất thực tế và lãi suất danh nghĩa

Cách tính lãi suất danh nghĩa

Giả sử, bạn vay ngân hàng 100 triệu đồng với mức lãi suất 8% thì lãi suất danh nghĩa là 10%. Có thể hiểu, lãi suất danh nghĩa chính là mức lãi suất đơn vị tín dụng đưa ra cho bạn và được ghi trong hợp đồng.

Cách tính lãi suất thực tế

Lãi suất thực tế được tính xấp xỉ bằng lãi suất danh nghĩa trừ đi tỷ lệ lạm phát. Nó không phải là số đơn thuần, vì mỗi nhà đầu tư lãi có một kỳ vọng về tỉ lệ lạm phát khác nhau. Nếu một nhà đầu nhận được 5% lãi trong 5 tới và dự đoán rằng lạm phát là 2% thì họ hy vọng sẽ nhận lại lãi thực là 3%. Về cơ bản, lãi suất thực được tính bằng cách lấy lãi suất danh nghĩa để trừ đi tỉ lệ lạm phát.

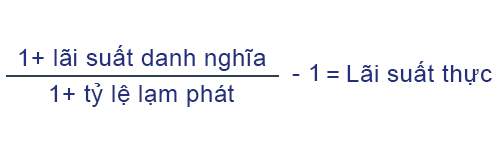

Công thức tính lãi suất thực tế được tính như sau:

Trong đó:

- i = lãi suất danh nghĩa.

- r = lãi suất thực.

- E(I) = tỷ lệ lạm phát kỳ vọng.

Như bạn thấy trên phương trình, bạn phải chia (1+ lãi suất danh nghĩa) với (1 + tỉ lệ lạm phát, sau khi chia bạn sẽ trừ tất cả với 1 để ra lãi suất thực. Trái với việc phải trừ đi tỷ lệ lạm phạt từ mức lãi suất danh nghĩa, công thức trên sẽ cho bạn một câu trả lời chính xác về lãi suất thực.

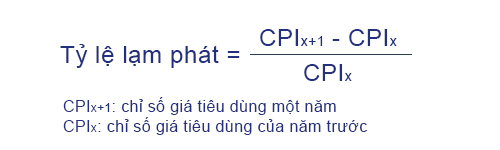

Cách tính toán tỷ lệ lạm phát

Nếu bạn muốn tự mình tính tỷ lệ lạm phát thì có thể áp dụng theo công thức (CPI1 – CPI2) / (CPI2) * 100).

Về cơ bản, để tính toán tỷ lệ lạm phát bạn sẽ lấy chỉ số giá tiêu dùng một năm (CPIx + 1) trừ đi chỉ số giá tiêu dùng của năm trước (CPIx).

Ví dụ tính lãi suất thực:

Giả sử, bạn vay ngân hàng với mức lãi suất danh nghĩa là 6%, nhưng bạn lại muốn tính lãi suất thực. Để tính được lãi suất thực, trước hết bạn phải lấy CPI hàng năm của năm 2020 và trừ đi CPI của năm 2019. Giả sử, CPI hàng năm 2020 là 239,207 và chỉ số CPI hàng năm 2019 là 236,648. Khi bạn trừ 239.207 từ 236.648, bạn sẽ có 2.559.

Tiếp đó, bạn sẽ lấy 2,559 và chia cho CPI hàng năm 2019 (236,648), bạn sẽ có 0,01. Sau đó, lấy 0,01 và nhân lên 100, để có được 1%. Nếu lãi suất danh nghĩa 6% và tỷ lệ lạm phát là 1% thì lãi suất thực là 5%.

Quan hệ giữa lãi suất danh nghĩa và lãi suất thực tế

Để biết quan hệ giữa lãi suất thực và lãi suất danh nghĩa, các bạn có thể tham khảo các công thức sau:

(1 + r)(1 + i) = (1 + R).

Trong đó:

- r là lãi suất thực tế.

- i là tỷ lệ lạm phát.

- R là lãi suất danh nghĩa..

- Lãi suất thực tế = Lãi suất danh nghĩa – Tỷ lệ lạm phát dự kiến

Thực tế, tỷ lệ lạm phát thực tế có thể khác với tỷ lệ lạm phát dự kiến mà chúng ta không thể biết trước. Còn lãi suất danh nghĩa có thể biết trước được một cách chắc chắn khi công bố. Vì vậy, sự khác biệt giữa lãi suất thực và lãi suất danh nghĩa chính là lãi suất thực tính cả tỷ lệ lạm phát.

Trên đây là những thông tin liên quan đến lãi suất thực và lãi suất danh nghĩa mà bạn có thể tham khảo. Việc nắm rõ những điểm khác biệt giữa 2 loại lãi suất sẽ giúp bạn dễ dàng đưa ra các quyết định tài chính tốt hơn, đồng thời có cái nhìn toàn diện về tiền.

TÌM HIỂU THÊM:

là gì? Đặc trưng và ý nghĩa của YOY?")

là gì? Đặc điểm và phân loại Séc")