Vay ngang hàng – P2P Lending ra đời tạo ra làn sóng mới cho thị trường tại chính. Vậy, vay ngang hàng P2P Lending là gì? Lợi ích mà nó mang lại thế nào? Hãy theo dõi bài viết sau nhé!

Nhờ vào sự phát triển của công nghệ thông tin, vay ngang hàng – P2P Lending đã ra đời và trở thành xu hướng thị trường trên phạm vi toàn cầu. Hình thức nay mang đến nhiều tiện ích, thúc đẩy sự phát triển của thị trường tài chính, đặc biệt là tín dụng. Người cần vay và người cho vay có cơ hội được liên kết với nhau để giải quyết các vấn đề về tài chính.

Để hiểu rõ P2P Lending là gì hay Peer to Peer Lending là gì, các bạn hãy cùng blognganhangviet.com theo dõi bài viết dưới đây nhé!

Nội dung chính

- 1 Vay ngang hàng P2P Lending là gì?

- 2 Một số đặc điểm của cho vay ngang hàng

- 3 Ưu điểm, nhược điểm của cho vay ngang hàng

- 4 Công ty vay ngang hàng (P2P Lending) cung cấp dịch vụ gì?

- 5 Những rủi ro tiềm ẩn khi cho vay ngang hàng

- 6 Cách thức tham gia Peer to Peer Lending

- 7 Thực trạng cho vay ngang hàng P2P tại Việt Nam

Vay ngang hàng P2P Lending là gì?

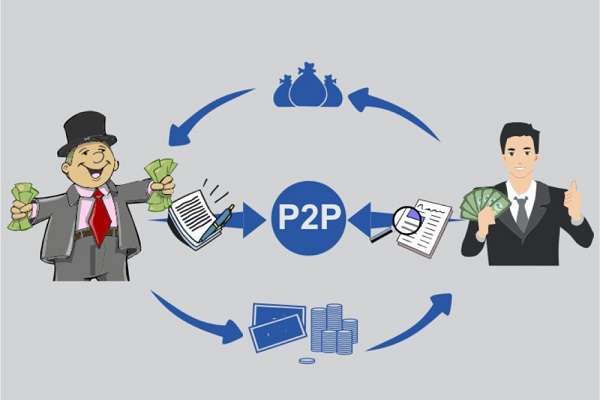

P2P Lending – Peer-to-peer Lending hay còn gọi là cho vay ngang hàng. Đây là giải pháp mới dựa trên ứng dụng nền tảng công nghệ số. Qua đó, người đi vay và người vay sẽ được kết nối trực tiếp với nhau mà không cần thông qua ngân hàng hay bất cứ tổ chức tín dụng nào.

Các công ty cung cấp dịch vụ cho vay ngang hàng hiện nay thường hoạt động trực tuyến. Do vậy, các công ty này sẽ giảm thiểu được chi phí, dịch vụ cung cấp cũng có mức phí rẻ hơn so với các đơn vị truyền thống.

Tại Việt Nam, hiện có hơn 40 công ty P2P Lending đang hoạt động. Đây được đánh giá là một con số còn hạn chế so với tiềm năng tại Việt Nam. Theo nghiên cứu của Worl Bank, hiện có hơn 79% dân số Việt nam chưa tiếp cận được nguồn vay từ ngân hàng.

Một số đặc điểm của cho vay ngang hàng

Để hiểu rõ hơn P2P Lending là gì, Peer to Peer Lending là gì, các bạn có thể tham khảo thêm một số đặc điểm sau:

- Dựa trên nền tảng P2P, nhà đầu tư có thể chọn người vay, tạo ra lợi nhuận cao.

- Công ty cho vay P2P đóng vai trò trung gian, làm cầu nối giữa người cho vay và người vay.

- Các giao dịch được thực hiện trực tuyến, thao tác diễn ra nhanh chóng và tiện lợi.

- Giữa người cho vay và người vay không cần phải có mối quan hệ trực đó.

- Cho vay ngang hàng phù hợp với khoản vay nhỏ và ngắn hạn, phù hợp cho tầng lớp có thu nhập thấp.

- Người đi vay thuận lợi trong thu hút người cho vay, nhà đầu tư dễ dàng theo dõi nguồn lợi nhuận từ người đi vay.

- Luôn tuân thủ theo các quy định của pháp luật và báo cáo.

Ưu điểm, nhược điểm của cho vay ngang hàng

Bất cứ vấn đề nào đều có những ưu, nhược điểm của nó. Và vay ngang hàng P2P Lending cũng không ngoại lệ. Dưới đây là những ưu, nhược điểm của việc cho vay ngang hàng.

|

Ưu điểm |

Nhược điểm |

|

Đối với người đi vay | |

|

|

|

Đối với người cho vay | |

|

|

Công ty vay ngang hàng (P2P Lending) cung cấp dịch vụ gì?

P2P Lending được ra đời với sự góp mặt của bên thứ 3 gọi là Công ty cho vay ngang hàng. Đơn vị này sẽ đảm nhiệm vai trò bao gồm:

- Xác định thông tin, nghề nghiệp, tài khoản ngân hàng cũng như thu nhập của khách hàng.

- Xử lý thanh toán từ khách hàng đi vay, chuyển các khoản thanh toán và lợi nhuận cho người đầu tư vào các khoản vay.

- Phát triển và cung cấp các mô hình tín dụng, quản lý, đánh giá thông tin, đồng thời xếp hạng tín nhiệm người vay.

- Tìm kiếm nhà đầu tư và người đi vay mới.

Những rủi ro tiềm ẩn khi cho vay ngang hàng

Mặc dù mang đến nhiều lợi ích cho bên vay và người cho vay. Thế nhưng, vay ngang hàng P2P Lending vẫn tiềm ẩn rủi ro cần thận trọng như:

- Rủi ro về pháp lý: Nhà cung cấp dịch vụ rất có thể sẽ phải đối mặt với việc bị hạn chế hoặc cấm hoạt động do nhiều nước chưa công nhận tính pháp lý của cho vay ngang hàng.

- Rủi ro trả chậm hoặc mất vốn: Các khoản vay của nhà đầu tư không được bảo hiểm tiền gửi. Vì thế, nhà đầu tư có thể sẽ rơi vào tình trạng mất vốn 1 phần hoặc hoàn toàn.

- Rủi ro thanh khoản: Khoản vay chỉ được hoàn trả khi tới hạn, bạn không thể hủy ngang hợp đồng.

- Rủi ro vận hành: Vay ngang hàng hoạt động trên nền tảng công nghệ, vậy nên nếu phần mềm bị lỗi hoặc ngừng hoạt động thì sẽ xảy ra rủi ro.

- Rủi ro đạo đức: Nhà đầu tư mập mờ với vai trò của mình thì có thể gây ra hậu quả nghiêm trọng với người đi vay.

Cách thức tham gia Peer to Peer Lending

Dù là người đi vay hay người cho vay thì trước tiên bạn cần tìm được một sàn cho vay ngang hàng uy tín để tham gia. Điều này nhằm đảm bảo sự an toàn cho các hoạt động đầu tư, đi vay, tránh bị lợi dụng.

Đối với nhà đầu tư, bạn cần chọn đầu tư từ danh mục được cung cấp bởi sàn P2P. Nhà đầu tư có quyền truy cập thông tin để quản lý và lựa chọn danh mục đầu tư phù hợp. Theo đó, nhà đầu tư được phép tham gia vào nhiều khoản vay khác nhau.

Mọi hoạt động đầu tư sẽ được Peer to Peer Lending ghi nhận, kiểm soát. Thông báo về khoản vay sẽ được gửi định kỳ, khách hàng chỉ cần thời gian đáo hạn, nhận lãi gốc và tái đầu tư.

Còn với người đi vay, sau khi đăng ký huy động vốn, bạn cung cấp đầy đủ thông tin cho P2P. Theo đó, bên đi vay chỉ cần đợi khớp lệnh với nhà đầu tư.

Thực trạng cho vay ngang hàng P2P tại Việt Nam

Tại Việt Nam, mô hình cho vay ngang hàng bắt đầu bùng nổ từ năm 2014. Đến nay, Việt Nam có khoảng hơn 40 Công ty hoạt động trong lĩnh vực này như Tima, vaymuon, fiin, Lenbiz, Huydong, Monfin, …Trong đó, có khá nhiều Công ty hoạt động hiệu quả, đặc biệt công ty nhắm vào đối tượng doanh nghiệp vừa và nhà.

Tuy nhiên, do hệ thống pháp lý tại Việt Nam dành cho hoạt động này chưa hoàn thiện nên kéo theo nhiều vấn đề phức tạp. Nhiều Công ty cho vay ngang hàng đã có những biến tướng trong quá trình hoạt động, vi phạm pháp luật.

Những công ty nước ngoài tuy có tiềm lực tài chính vững mạnh nhưng nguy cơ biến tướng cao hơn. Hiện, trong số 40 công ty cho vay ngang hàng tại Việt Nam thì có khoảng 10 công ty nguồn gốc từ Trung Quốc, Singapore và Indonesia.

Do đó, để đảm bảo an toàn, ngân hàng Nhà nước khuyến cáo các nhà đầu tư cần thận trọng khi tham gia vào mô hình P2P Lending. Bởi, nếu xảy ra tranh chấp sẽ rất khó đòi được khoản tiền đã cho vay cũng như truy đòi trách nhiệm từ đơn vị cung cấp dịch vụ.

Từ những thông tin trên chắc hẳn bạn đã biết cho vay ngang hàng P2P Lending là gì rồi với không nào? Bên cạnh đó, việc nắm rõ ưu, nhược điểm cũng như rủi ro mà Peer to Peer Lending mang lại sẽ giúp các bạn tránh được rủi ro không đáng có.

là gì? Đặc trưng và ý nghĩa của YOY?")